Jeg har lenge sett innlegg på LinkedIn om at SEO er dødt, eller at Google søk er dødt. Og jeg har ikke helt følt at dette har gått ihop med de faktiske forholdene. Ja jeg ser flere og flere bruke AI modeller, men jeg ser ikke tallene for at Google-søk har tilsvarende nedgang.

Så jeg tenkte at dette må jeg analysere.

Denne rapporten presenterer en omfattende analyse av søkemønstre mellom Google og AI-modeller over tid, med fokus på å teste hypotesen om at AI-modellsøk ikke erstatter Google-søk på grunn av fundamentale forskjeller i bruksmønstre og søketyper. Gjennom analyse av markedsdata, brukertrender og kvalitative studier, finner vi sterke bevis for at forholdet mellom Google og AI-chatbots er mer komplementært enn substituerende. Mens Google fortsetter å dominere for navigasjonelle, transaksjonelle og faktabaserte søk, utmerker AI-modeller seg i komplekse, syntetiserende og kreative oppgaver. Rapporten konkluderer med at AI-modeller ikke erstatter Google, men utvider informasjonssøkingslandskapet og tilbyr nye måter å interagere med informasjon på.

Introduksjon

Siden lanseringen av ChatGPT i november 2022 har generative AI-modeller revolusjonert måten mennesker interagerer med informasjon på. Disse modellene tilbyr en konversasjonell, syntetiserende tilnærming til informasjonssøking som skiller seg markant fra tradisjonelle søkemotorer som Google. Denne rapporten undersøker hvordan disse to teknologiene sameksisterer og påvirker hverandre, med fokus på å teste hypotesen:

AI-modellsøk erstatter ikke Google-søk, fordi det er annerledes søk i AI-modellene kontra det som er i Google-søk.

Rapporten analyserer trender i bruk, markedsandeler, og kvalitative forskjeller i søkemønstre for å forstå det dynamiske forholdet mellom disse teknologiene og deres respektive roller i informasjonsøkosystemet.

Metodikk

Denne analysen kombinerer kvantitative og kvalitative metoder for å gi et helhetlig bilde av søkelandskapet:

1. Datainnsamling:

- Historiske data om Google søkevolum (1998-2025)

- AI-chatbot brukertall og vekstrater (2023-2025)

- Markedsandelsdata for søkemotorer og AI-chatbots

- Kvalitative studier om søkeatferd fra Nielsen Norman Group

2.Dataanalyse:

- Trendanalyse av Google søkevolum og markedsandel

- Vekstanalyse av AI-chatbot bruk

- Sammenligning av markedsdynamikk over tid

- Beregning av komplementær vs. substituerende bruk

3.Visualisering:

- Tidsseriegrafer for søkevolum

- Markedsandelsdiagrammer

- Vekstanalyser

- Komparativ visualisering av bruksmønstre

4.Hypotesetesting:

- Analyse av forventet vs. faktisk nedgang i Google markedsandel

- Kvalitativ analyse av forskjeller i søketyper

- Vurdering av komplementær vs. substituerende bruk

Google Søketrender

Historisk Vekst

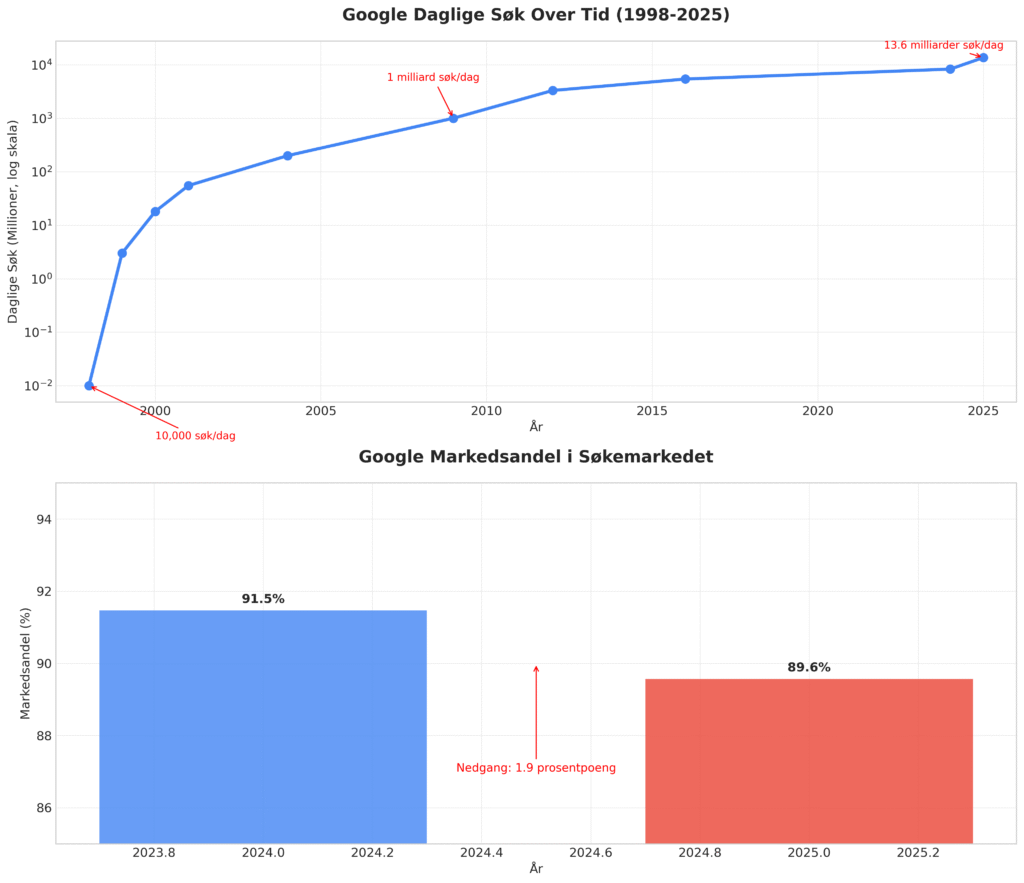

Google har opplevd en eksepsjonell vekst siden sin oppstart i 1998. Fra beskjedne 10,000 søk per dag i 1998 har plattformen vokst til å håndtere anslagsvis 13.6 milliarder søk daglig i 2025. Dette representerer en økning på over 1.36 millioner ganger over 27 år.

Tabell 1: Google Daglige Søk Over Tid

| År | Daglige Søk |

| 1998 | 10,000 |

| 1999 | 3,000,000+ |

| 2000 | 18,000,000 |

| 2001 | 55,000,000+ |

| 2004 | 200,000,000 |

| 2009 | 1,000,000,000+ |

| 2012 | 3,300,000,000 |

| 2016 | 5,400,000,000+ |

| 2024 | 8,300,000,000+ |

| 2025 (projisert) | 13,600,000,000+ |

Veksten har vært særlig sterk i de senere årene, med en årlig vekstrate på cirka 10.8% fra 2016 til 2025. Dette indikerer at selv med fremveksten av AI-chatbots, fortsetter Google å se betydelig vekst i absolutte tall.

Markedsandel

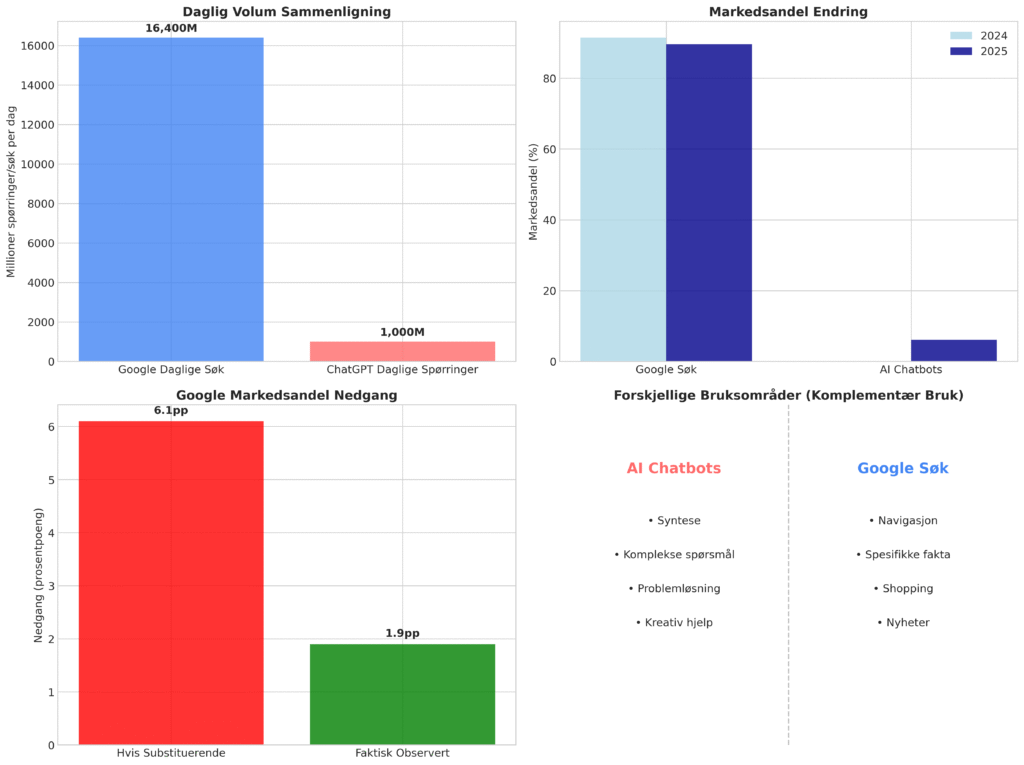

Til tross for sterk vekst i absolutte tall, har Googles markedsandel i søkemarkedet vist tegn til nedgang i de senere årene. Fra en topp på 92.90% i 2023, har markedsandelen sunket til 89.57% i 2025.

Tabell 2: Gogle Markedsandel Over Tid

| År | Markedsandel | Årlig endring |

| 2015 | 89.62% | – |

| 2016 | 91.01% | +1.55% |

| 2017 | 92.78% | +1.94% |

| 2018 | 91.74% | -1.12% |

| 2019 | 92.86% | +1.22% |

| 2020 | 92.51% | -0.38% |

| 2021 | 91.86% | -0.70% |

| 2022 | 91.90% | +0.04% |

| 2023 | 92.90% | +1.09% |

| 2024 | 91.47% | -1.43% |

| 2025 | 89.57% | -2.07% |

Spesielt bemerkelsesverdig er nedgangen på 1.90 prosentpoeng fra 2024 til 2025, som representerer den største årlige nedgangen i perioden. Dette sammenfaller med den raske veksten av AI-chatbots, men som vi vil se senere, er nedgangen mindre enn man ville forventet hvis AI-chatbots direkte erstattet Google-søk.

AI-modell Brukstrender

Eksplosiv Vekst

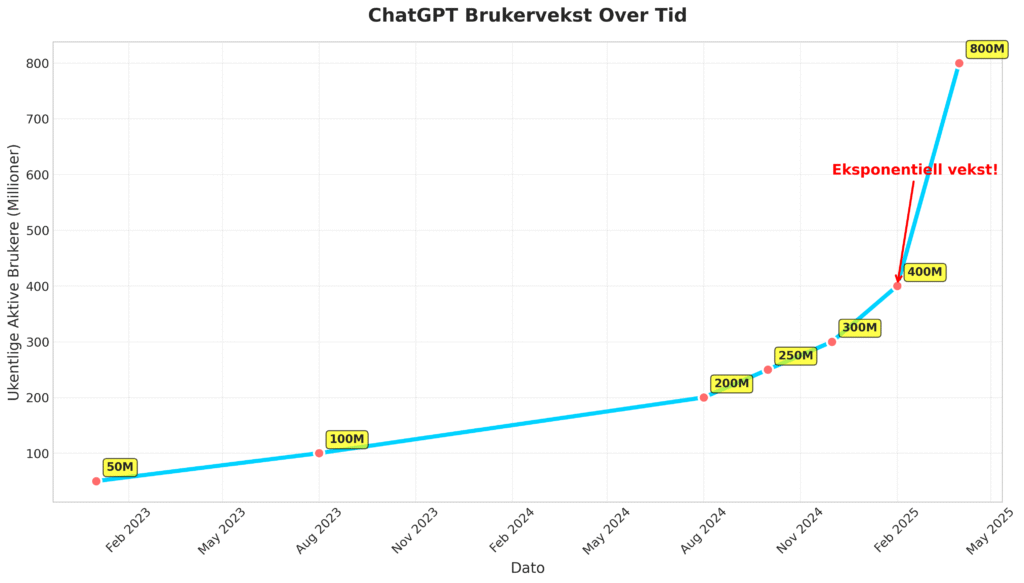

AI-chatbots, spesielt ChatGPT, har opplevd en eksepsjonell vekst siden lanseringen. ChatGPT nådde 100 millioner brukere på bare to måneder, noe som gjør det til en av de raskest voksende forbrukertjenestene i historien.

Tabell 3: ChatGPT Ukentlige Aktive Brukere

| Måned | Ukentlige Aktive Brukere |

| Januar 2023 | 50 millioner |

| August 2023 | 100 millioner |

| August 2024 | 200 millioner |

| Oktober 2024 | 250 millioner |

| Desember 2024 | 300 millioner |

| Februar 2025 | 400 millioner |

| April 2025 | 800 millioner |

Fra januar 2023 til april 2025 har ChatGPT sett en 16-dobling i ukentlige aktive brukere, fra 50 millioner til 800 millioner. Særlig bemerkelsesverdig er den raske veksten fra februar til april 2025, hvor brukerbase doblet seg på bare to måneder.

Markedsandeler i AI-segmentet

Innenfor AI-chatbot segmentet er det tydelig at noen få store aktører dominerer markedet, med ChatGPT i en klar lederposisjon.

Tabell 4: AI Chatbot Markedsandeler (August 2025)

| Chatbot | Markedsandel | Kvartalsvekst |

| ChatGPT | 60.40% | 7% ↑ |

| Microsoft Copilot | 14.10% | 6% ↑ |

| Google Gemini | 13.50% | 8% ↑ |

| Perplexity | 6.50% | 13% ↑ |

| Claude AI | 3.50% | 14% ↑ |

| Grok | 0.60% | 6% ↑ |

| Deepseek | 0.40% | 10% ↑ |

| Brave Leo AI | 0.40% | 7% ↑ |

Interessant nok er det de mindre aktørene som Claude AI og Perplexity som viser høyest kvartalsvekst, med henholdsvis 14% og 13%. Dette kan indikere en begynnende fragmentering av markedet, hvor spesialiserte AI-chatbots tar markedsandeler fra de større aktørene.

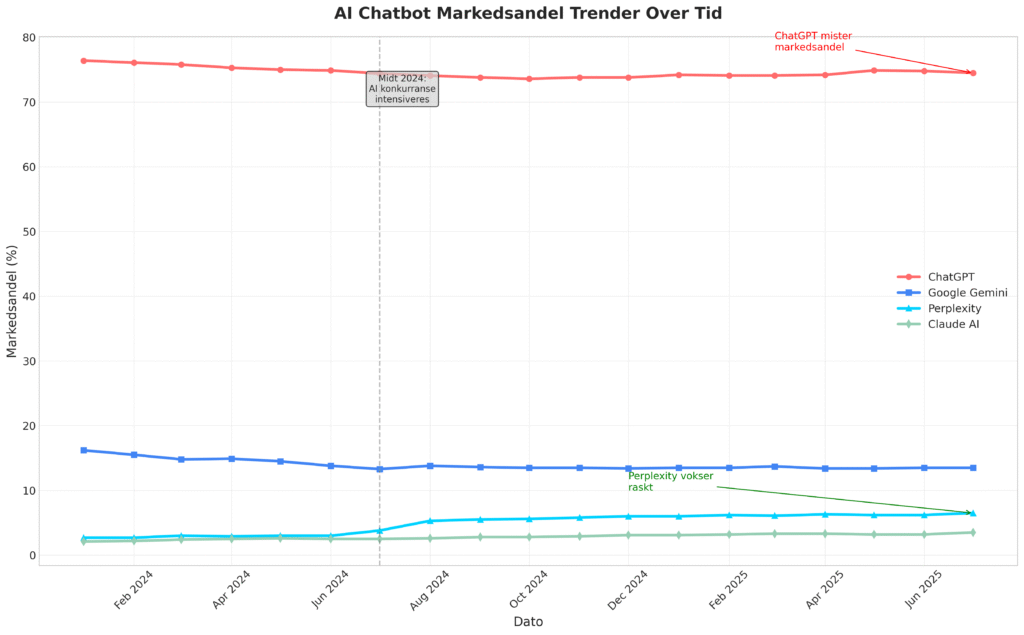

Markedsdynamikk Over Tid

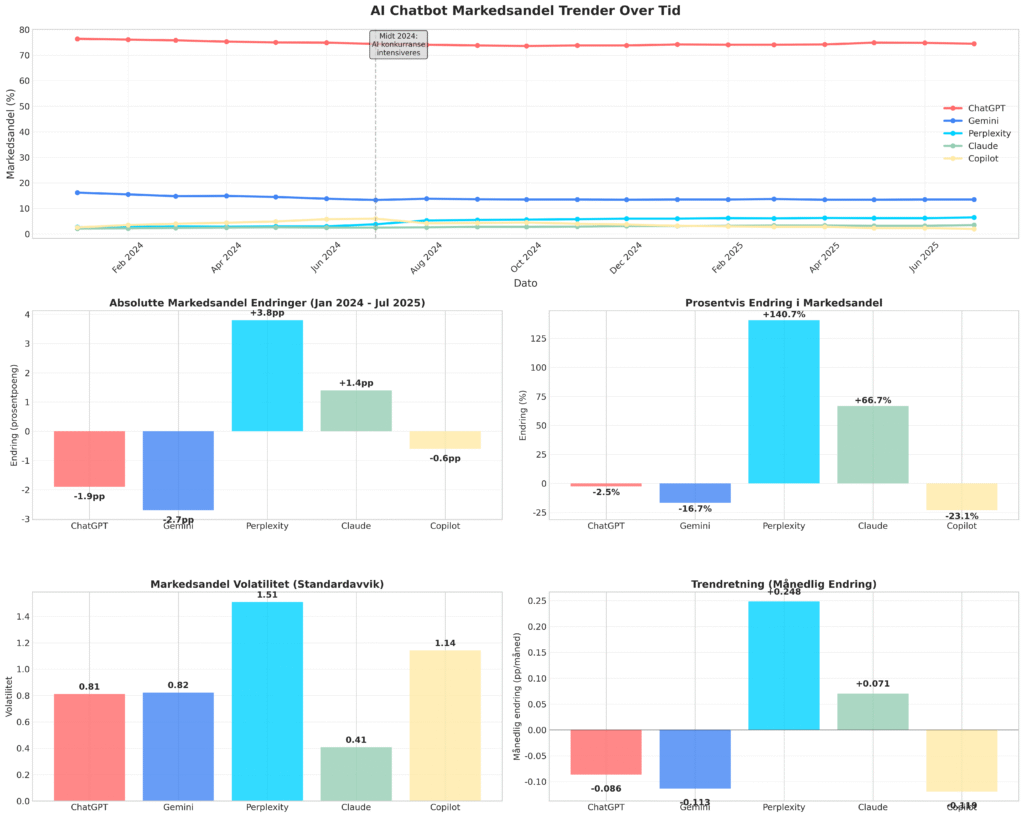

Ser vi på markedsandel trender over tid for de fire største AI-chatbots, observerer vi interessante mønstre:

Tabell 5: Markedsandel Trender for AI Chatbots (Januar 2024 – Juli 2025)

| Måned | ChatGPT | Gemini | Perplexity | Claude |

| Januar 2024 | 76.4% | 16.2% | 2.7% | 2.1% |

| Juli 2024 | 74.4% | 13.3% | 3.8% | 2.5% |

| Januar 2025 | 74.2% | 13.5% | 6.0% | 3.1% |

| Juli 2025 | 74.5% | 13.5% | 6.5% | 3.5% |

| Endring | -1.9pp | -2.7pp | +3.8pp | +1.4pp |

Disse dataene viser at mens ChatGPT og Google Gemini har mistet markedsandeler, har Perplexity og Claude AI vokst betydelig. Dette tyder på at markedet er i ferd med å modnes og differensieres, med spesialiserte aktører som tar markedsandeler fra de generelle plattformene.

Sammenligning av Søkemønstre

Volum og Bruk

Når vi sammenligner Google og AI-chatbots i absolutte tall, ser vi at Google fortsatt dominerer i rent volum:

- Google: 16.4 milliarder søk per dag

- ChatGPT: Cirka 1 milliard spørringer per dag

Dette gir et forhold på omtrent 16:1 i favør av Google. Imidlertid er vekstraten for AI-chatbots betydelig høyere, noe som indikerer at gapet kan bli mindre over tid.

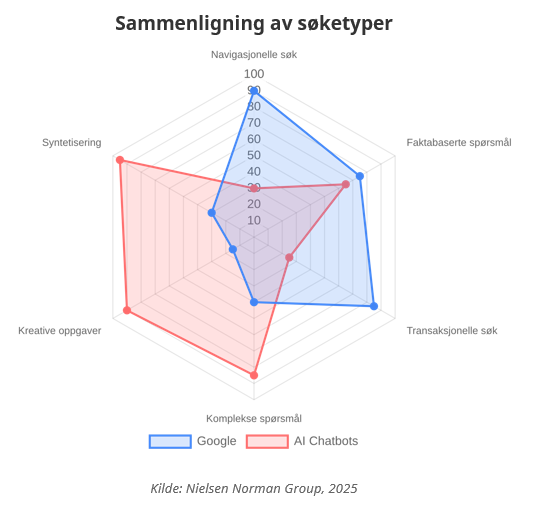

Forskjeller i Søketyper

En kvalitativ analyse av søkemønstre avslører fundamentale forskjeller i hvordan brukere interagerer med de to plattformene:

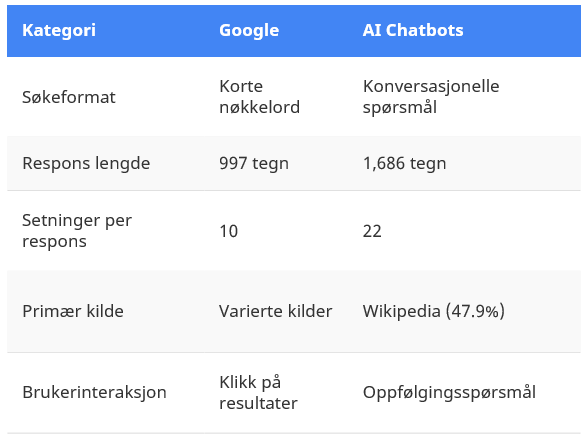

Tabell 6: Sammenligning av Google vs ChatGPT Søk

Disse dataene viser at ChatGPT generelt gir lengre, mer detaljerte svar med kortere setninger, noe som kan gjøre informasjonen mer fordøyelig. Interessant nok er ChatGPT faktisk litt mindre subjektiv i sine svar enn Google, til tross for bekymringer om AI-hallusinasjoner.

Kildebruk

En annen interessant forskjell er hvilke kilder de to plattformene stoler på:

Tabell 7: Kildebruk Sammenligning

| Kilde | ChatGPT | |

| Wikipedia | 47.9% | 5.7% |

| 11.3% | 21% | |

| YouTube | – | 18.8% |

| – | 13.0% | |

| Quora | – | 14.3% |

ChatGPT er sterkt avhengig av Wikipedia som kilde, mens Google presenterer et mer variert utvalg av kilder, inkludert sosiale medier og videoinnhold. Dette reflekterer forskjeller i hvordan de to plattformene er trent og optimalisert.

Bruksmønstre fra Kvalitative Studier

Nielsen Norman Group-studien [1] avdekket flere viktige innsikter om hvordan brukere navigerer mellom tradisjonell søk og AI-chatbots:

«Tradisjonell søk og AI chats ble ofte brukt i tandem for å utforske samme emne og ble noen ganger brukt til å faktasjekke hverandre.«

Studien identifiserte at AI-chatbots tilbyr betydelige snarveier rundt det ofte kjedelige og tidkrevende arbeidet som kreves for å forske på et emne, inkludert:

- Definere og artikulere informasjonsbehovet

- Overvinne informasjonsgap og nøkkelord-problemer

- Veie og velge troverdige kilder

- Sile gjennom enorme mengder informasjon

- Skanne gjennom lange tekstsider

- Sammenligne motstridende perspektiver fra forskjellige kilder

- Syntetisere og lagre informasjon

Disse funnene støtter ideen om at AI-chatbots og tradisjonelle søkemotorer tjener forskjellige, men komplementære formål i informasjonssøkingsprosessen.

Hypotesetesting

Hypotese

Vår opprinnelige hypotese var:

AI-modellsøk erstatter ikke Google-søk, fordi det er annerledes søk i AI-modellene kontra det som er i Google-søk.

For å teste denne hypotesen, analyserer vi både kvantitative og kvalitative data.

Kvantitativ Analyse

Hvis AI-chatbots direkte erstattet Google-søk (substituerende forhold), ville vi forvente at Googles markedsandel ville synke proporsjonalt med veksten i AI-chatbot bruk. Basert på forholdet mellom ChatGPT daglige spørringer (1 milliard) og Google daglige søk (16.4 milliarder), representerer AI-chatbots omtrent 6.1% av søkevolumet.

Under et rent substituerende scenario, ville vi derfor forvente at Googles markedsandel ville falle med omtrent 6.1 prosentpoeng. I virkeligheten observerer vi en nedgang på bare 1.9 prosentpoeng fra 2024 til 2025. Dette indikerer at bare omtrent 31% av AI-chatbot bruk direkte erstatter Google-søk, mens resten representerer ny eller komplementær bruk.

Kvalitativ Analyse

De kvalitative dataene støtter også hypotesen om komplementær bruk. Nielsen Norman Group-studien viste at brukere ofte veksler mellom plattformene basert på oppgavens art:

AI-chatbots foretrekkes for:

- Komplekse informasjonsbehov som involverer syntese

- Rask definisjon og forklaring

- Problemløsning (f.eks. tekniske problemer)

- Skreddersydde råd basert på spesifikke behov

Google foretrekkes for:

- Kjente merkevarer og produktsøk

- Spesifikke faktaopplysninger

- Navigasjon til kjente nettsteder

- Dypere research med multiple kilder

Denne oppgavebaserte differensieringen støtter ideen om at de to plattformene tjener forskjellige, men komplementære roller i informasjonssøkingsøkosystemet.

Konklusjon av Hypotesetesting

Basert på både kvantitative og kvalitative data, finner vi sterk støtte for den opprinnelige hypotesen. AI-modellsøk erstatter ikke Google-søk i stor skala slik det ser ut idag, men tilbyr i stedet en annen type informasjonstjeneste som komplementerer tradisjonell søk. De to plattformene har forskjellige styrker og svakheter, og brukere velger mellom dem basert på oppgavens art og informasjonsbehovet.

Konklusjoner

Hovedfunn

- Komplementær, ikke substituerende bruk: AI-chatbots og Google-søk tjener forskjellige, men overlappende formål i informasjonssøkingsøkosystemet. Brukere veksler mellom dem basert på oppgavens art.

- Forskjellige søketyper: Google dominerer for navigasjonelle, transaksjonelle og faktabaserte søk, mens AI-chatbots utmerker seg i komplekse, syntetiserende og kreative oppgaver.

- Fortsatt vekst for begge: Både Google og AI-chatbots opplever vekst i absolutte tall, noe som indikerer at informasjonssøkingsmarkedet som helhet ekspanderer.

- Fragmentering av AI-markedet: Mindre, mer spesialiserte AI-chatbots som Perplexity og Claude vokser raskest, noe som tyder på en begynnende fragmentering og spesialisering av markedet.

- Hybridisering av søk: Googles integrering av AI Overviews og andre AI-funksjoner indikerer en konvergens av tradisjonell søk og AI-teknologi.

Primære Kilder

1. Nielsen Norman Group (2025)

2. Exploding Topics (2025 )

3. DemandSage (2025 )

4. First Page Sage (2025 )

Sekundære Kilder

5. Orbit Media (2025 )

6. One Little Web (2025 )

7. DataCamp (2024 )

8. SE Ranking (2025 )

9. TechTarget (2025)

10. Forbes (2025 )

Akademiske Kilder

11. Pew Research Center (2025 )

12. Reddit Diskusjoner (2025)

Datakilder og Metodikk

13. Egne Beregninger

14. Visualiseringer

{kind=link}

{kind=link}